Des milliers de dirigeants, parvenus à l’âge de 60 ans ou 65 ans, se posent aujourd’hui cette question… hélas un peu tardivement. Ceci permet de comprendre pourquoi tant d’entreprises ne trouvent pas d’acquéreurs et pourquoi tant d’entre elles vont inexorablement au dépôt de bilan.

Les patrons ont en effet tendance à refuser de céder leur entreprise à un montant inférieur à la somme des capitaux qu’ils ont apportés pour la créer et des bénéfices qu’ils ont laissés dans l’affaire pour lui permettre de s’autofinancer. Le total du capital social et des bénéfices mis en réserve correspond à ce que nous appelons, dans notre jargon, les capitaux propres. Ce montant correspond également à la différence entre le total des actifs de l’entreprise et le total de ses dettes et c’est pourquoi nous parlons d’actif net. Si le total des actifs figurant au bilan est de 3 millions d’euros et le total des dettes de 2 millions, l’actif net sera de 1 million et c’est ce montant qui sera considéré comme valeur minimum par le vendeur.

Un acquéreur potentiel tiendra certainement un raisonnement différent. Il se posera d’abord la question suivante «Si je disposais du million demandé, aurais-je intérêt à le consacrer à l’acquisition de cette entreprise ou à un placement sans risque en obligations qui me rapporteraient par exemple 5% soit 50.000 € par an ». L’acheteur va donc s’intéresser à la rentabilité de l’entreprise avant de se préoccuper de la valeur de ses actifs. Si le résultat moyen de l’entreprise sur les 3 ou 4 années écoulées est supérieur à 50.000 F, il acceptera peut-être d’acheter l’affaire 1 million d’euros. Si la rentabilité moyenne est inférieure à 50.000 €, il devrait logiquement refuser ce montant. Il faudra dès lors beaucoup de temps au vendeur pour accepter l’idée que la valeur de son entreprise est inférieure au montant minimum qu’il souhaitait en tirer. D’autant plus difficile qu’il aimerait réévaluer ses actifs. « Mes terrains et mes immeubles sont inscrits au bilan pour un montant largement inférieur à leur valeur réelle. Il faudrait donc les réévaluer et augmenter d’autant l’actif net ». L’acquéreur lui répondra : « Si vous réévaluez les actifs indispensables à l’activité de l’entreprise, c’est que vous vous placez dans un scénario d’arrêt de l’activité. Un tel scénario supposerait le licenciement de tout le personnel et, par conséquent des charges exceptionnelles qui pourraient largement dépasser le montant des réévaluations d’actif. Parlons plutôt de la rentabilité de votre affaire qui me paraît bien faible… ». Et le dialogue de sourds se poursuivra tant que le cédant n’acceptera pas l’idée que pour vendre une entreprise il convient de se mettre à la place de l’acquéreur potentiel. Cet acquéreur se préoccupera de la rentabilité réelle des exercices écoulés en ajoutant aux bénéfices déclarés un certain nombre de charges qu’il ne supporterait pas s’il devenait propriétaire de l’affaire. Par contre, il retranchera du bénéfice les charges qui ont été sous-évaluée (provisions pour dépréciation des stocks et des créances clients, charges d’amortissement ou de publicité qui ont été minimisées afin d’embellir la marié avant de la céder…). L’acquéreur se préoccupera surtout de l’avenir en s’interrogeant sur la santé financière de l’affaire et sur la possibilité de maintenir et, si possible d’augmenter la rentabilité dans le futur. Si, le départ de l’actuel dirigeant devait faire chuter cette rentabilité, si cette même rentabilité devenait négative alors l’entreprise ne vaudrait plus 10 millions de francs mais peut-être 0 francs, voire un montant négatif dans la mesure où l’acquéreur pourrait perdre la totalité de son apport.

Pour vendre son entreprise à un prix satisfaisant un dirigeant doit donc se mettre à la place de l’acquéreur mais également disposer d’une équipe de collaborateurs capables d’assurer le développement de cette entreprise. L’art de s’entourer et de déléguer constitue par conséquent l’ingrédient d’une transmission réussie.

Un certain nombre de patron en ont pris conscience trop tardivement et c’est pourquoi la

moitié des cessions débouchent quelques années plus tard sur des dépôts de bilan.

Fondateur d’Hec-Entrepreneurs, agrégé d’économie et gestion, docteur en droit et diplômé expert-comptable, je commercialise un Cd-Rom très performant d’évaluation d’une entreprise à céder ou racheter. Ce Cd-Rom permet également à l’utilisateur de s’auto former aux techniques d’évaluation. Le Cd-Rom est commercialisé au prix de 76 € via mon site Internet (www.robertpapin.com)

Robert Papin : mon blog aux entrepreneurs - Page 6

-

Combien vaut mon entreprise ?

-

Créateurs et Repreneurs

Pour mieux réussir prenez conscience des dangers qui vous guettent

Si la création ou la reprise d’une entreprise est la plus belle aventure que vous puissiez concrétiser à 100 mètres de chez vous, c’est également une aventure qui se transformera en chemin de croix si vous vous laissez guider passivement par les évènements.

La courbe de vie d’une carrière professionnelle ressemble en effet à la courbe de vie d’un produit et elle peut très mal se terminer si vous n’avez pas le courage de vous remettre en cause pour lutter contre les principaux obstacles qui vont vous guetter.

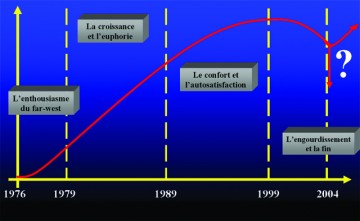

La phase de démarrage est fort heureusement une phase d’enthousiasme durant laquelle vous apprendrez le management à coup de difficultés surmontées et d’erreurs réparée. Mais quelle joie que d’être son propre patron ! Attention ! si vous êtes marié cette joie ne sera peut-être pas partagée par votre conjoint, surtout si vous avez transformé ce dernier en secrétaire, comptable, téléphoniste. Ce conjoint va vivre dans la crainte du lendemain, la crainte de perdre en un instant les économies du ménage.

Comme vous apporterez au domicile conjugal tous vos soucis et rarement vos joies et vos rêves d’avenir, il se pourrait que votre partenaire soit un jour tenté de faire sa valise et de vous quitter. Pour éviter les désagréments (et les pertes de temps) qui pourraient en résulter, vous avez deux solutions à votre disposition. La première est de faire beaucoup d’enfants avant de créer ou reprendre une entreprise (afin de rendre le départ de votre épouse, ou de votre époux, un peu plus difficile). La seconde solution c’est de partager avec votre conjoint vos joies et vos ambitions. Si vous faites l’effort de mieux vous connaître, vous augmenterez d’ailleurs votre capacité à mobiliser vos futurs collaborateurs. Ces derniers vous jugeront sur vos actes et non sur vos déclarations. Et si vous avez pris conscience de vos motivations, vous serez moins tenté d’imiter ces dirigeants qui déclarent volontiers que leur but dans la vie est de permettre à ceux qui les entourent de s’épanouir au sein de l’entreprise alors que ces mêmes dirigeants ne n’intéressent pas aux individus mais aux tâches qu’ils accomplissent et aux résultats qu’ils obtiennent.

Si vous arrivez à surmonter les obstacles des 3 ou 4 premières années d’activité vous aborderez la deuxième phase de votre courbe de vie professionnelle.

La phase de croissance et d’euphorie est une phase caractérisée par la croissance du chiffre d’affaires mais également par une structure en râteau et par des incidents de paiement. Si vous ne l’avez pas déjà fait, vous embaucherez vos premiers collaborateurs et vous serez tenté de vous entourer de simples exécutants auxquels vous demanderez de comprendre rapidement ce que veut le chef et d’exécuter encore plus rapidement ce que veut ledit chef. Cette tentation prend souvent ses racines à l’origine de votre création ou de votre reprise car tous ceux qui ont vous ont encouragé vous ont laissé tombé lorsque vous leur avez proposé de mettre un peu d’argent dans votre entreprise. Pire encore, ils vous ont peut-être fait remarquer que le moment était mal choisi pour créer ou reprendre une entreprise ! Après avoir réussi à surmonter les obstacles, vous pourriez donc éprouver le sentiment grisant de prendre une revanche sur ceux qui prédisaient votre échec mais vous pourriez aussi commencer à vous considérer comme un patron efficace puisque vous avez réussi à résoudre mille difficultés quotidiennes. Danger ! Si vous commencez à utiliser ce type d’indicateur pour mesurer votre efficacité, vous vous noierez dans le quotidien et, inconsciemment vous vous entourerez d’individus à l’échine souple auxquels vous ne confierez pas de véritables responsabilités.

La période de forte croissance du chiffre d’affaires est également caractérisée par des incidents de paiement car beaucoup de créateurs et de repreneurs n’ont pas compris qu’il était dangereux de financer des besoins permanents par des dettes à court terme, qui, par nature, doivent être remboursées à brève échéance. Parmi les besoins permanents, figurent les immobilisations en terrains, bâtiments, matériels et outillages mais également les stocks de marchandises et matières premières ainsi que les crédits consentis aux clients. Ces deux derniers besoins sont aussi permanents que les besoins en immobilisations. Si, par exemple, vous accordez 60 jours de crédit à votre clientèle, cela signifie que vous aurez en permanence l’équivalent de 60 jours de chiffre d’affaires « immobilisés » à l’extérieur. Cet argent sera en permanence indisponible et, si le chiffre d’affaires augmente rapidement, la somme immobilisée va elle aussi rapidement augmenter et elle sera indisponible pour financer les besoins courants de l’entreprise. Un banquier peut accepter de financer par des prêts à long ou moyen terme l’achat d’un bâtiment, d’un terrain ou de machines mais il refusera d’accorder ce type de prêt pour le financement de stocks ou de créances clients, sur lesquels il ne peut pas prendre de garanties. Il peut, certes, accepter d’accorder des prêts à court terme sous forme d’escompte sur des créances clients mais il peut refuser d’augmenter ce type de facilités. Si vous avez commis l’erreur d’utiliser vos capitaux personnels pour financer vos immobilisations (au lieu de solliciter des prêts bancaires à long ou moyen terme), si la rentabilité de votre entreprise n’est pas suffisante pour financer l’augmentation des stocks et des crédits clients, alors votre entreprise ne pourra pas payer ses fournisseurs ou ses salariés et elle devra déposer son bilan.

Si vous réussissez à éviter ce type d’obstacle, vous aborderez la troisième phase de votre courbe de vie professionnelle.

La phase de confort et d’autosatisfaction est caractérisée par un revenu confortable et par une structure qui ressemble à un soleil en caoutchouc. Elle est également caractérisée par la fréquence avec laquelle vous commencerez à raconter votre vie. Le revenu confortable sera une juste rémunération de tous vos efforts et votre conjoint pourra en profiter en fréquentant les meilleures boutiques de la ville. Vous-même vous serez un notable et vous apprécierez de raconter votre épopée à d’autres chefs d’entreprise qui, comme vous, sont des femmes ou des hommes seuls qui se battent en permanence contre des concurrents, des clients, des banquiers ou des collaborateurs incompétents.

Si vous avez embauché des cadres, la structure de votre entreprise pourrait bien ressembler à un soleil en caoutchouc. Si tel était le cas, cela pourrait signifier que la distance entre vos collaborateurs et vous-même est fonction de leur capacité à comprendre rapidement ce que veut le chef et de leur aptitude à exécuter tout aussi rapidement ce qu’a décidé ledit chef (eh oui, comme dans la structure en râteau). Comme tout individu comprend plus ou moins vite, selon les circonstances, la distance avec le roi soleil (pardon, avec le chef) va varier au gré des circonstances. Vous court-circuiterez volontiers vos collaborateurs, vous modifierez leurs responsabilités au gré des circonstances et quand l’un d’eux voudra obtenir des informations sur l’activité d’un autre service, il devra passer par votre secrétaire qui lui fera comprendre qu’il met son nez dans quelque chose qui ne le regarde pas. Dès lors, la philosophie de chacun sera la suivante « faire ce que veut le chef et ne pas s’occuper du reste ». Vous aurez donc sur vos épaules les responsabilités de vos collaborateurs et vous continuerez par conséquent à vous griser dans mille difficultés quotidiennes sans réaliser que vous vous êtes coupé de votre environnement et que vous êtes entouré de simples exécutants auxquels vous n’avez jamais confié de véritables responsabilités. Vous aborderez, inexorablement, la dernière phase, de votre courbe de vie professionnelle, celle de l’engourdissement.

La phase d’engourdissement est caractérisée par les insomnies du dirigeant. Lorsqu’il se retourne sur son passé, ce dirigeant est fier de ce qu’il a fait. Lorsqu’il se tourne vers l’avenir, il réalise qu’il conviendrait de recréer son entreprise. Mais il est fatigué, il n’a plus envie de bouger et tout cela va mal se terminer.

Vous l’avez compris, l’histoire précédente n’est qu’une fiction qui ne saurait vous concerner car vous vous êtes entouré d’emblée d’hommes et de femmes qui ont envie de se dépasser et que vous avez formés à l’exercice des responsabilités. Vous avez compris qu’un patron devait prendre conscience de ses motivations, de ses qualités et de ses limites. Vous avez également compris qu’un dirigeant devait rester attentif à l’évolution de son environnement. Vous disposez d’un petit tableau de bord qui vous permet de suivre correctement le financement de vos besoins permanents. Enfin, vous avez l’obsession de la qualité des services rendus à vos clients et vous êtes fier des produits ou des services que vous commercialisez, fier d’expérimenter, fier de gagner. Vous n’avez donc aucune raison de vous inquiéter, quoique de temps à autre vous regrettiez d’évoluer dans une société qui n’a pas encore compris qu’il fallait valoriser ceux qui créent les richesses : les chefs d’entreprise. -

PRIX ESPRIT D'ENTREPRISE

Robert PAPIN, fondateur d’Hec-Entrepreneurs vient de recevoir le prix de l’Esprit d’Entreprendre.

Ce prix, délivré conjointement par le Journal l’Entreprise et par Ernst Young, lui a été remis dans le grand hémicycle du Sénat, par Gérard Botteri Administrateur de Fortis et par le Sénateur Daillet, en présence du Président du Sénat.

Robert Papin a déclaré qu’il partageait par la pensée ce prix avec tous les professionnels de l’entreprise qui le soutiennent depuis de longues années. Durant son intervention, il a notamment déclaré :

« J’ai toujours été convaincu que la réussite économique d’un pays était largement fonction de la qualité de ses chefs d’entreprise.

C’est pourquoi la formation des dirigeants m’a toujours passionné.

Le management étant un art autant qu’une science, j’ai voulu apporter à ces futurs dirigeants une formation humaine autant que scientifique.

Pour atteindre cet objectif, j’ai simplement appliqué à la formation les recettes des entreprises les plus performantes en confiant d’emblée le maximum de responsabilité aux étudiants et en demandant à des professionnels de l’entreprise talentueux d’aider ces étudiants à prouver qu’ils sont capable d’atteindre des résultats très ambitieux».

A la question « Cette formation n’est-elle pas réservée à une minorité privilégiée ? »

Robert Papin a répondu :

« Non. Des milliers de jeunes sont capables d’entreprendre si la possibilité leur est offerte d’exercer des responsabilités. La chance m’a été donnée de rencontrer des hommes de grande valeur, tel Alain-Dominique Perrin que j’ai pu aider à transformer leur école.

Tel a été notamment le cas de l’Ecole des dirigeants et créateurs d’entreprise, de l’ESC de Normandie, de l’école des Mînes d’Alès et de l’Université de Liège qui a lancé hier une formation européenne d’entrepreneurs.

En remettant son prix à Robert Papin, le sénateur Daillet devait déclarer :

« Je n’ai qu’un regret, celui de n’avoir pas suivi la formation du Professeur Papin ».

Communiqué du Journal l’Entreprise

Robert Papin : le pape de l’entrepreneuriat

Il est à l'entrepreneuriat ce que Drucker est au management ou Kotler et Dubois au marketing : la référence absolue. Entrepreneur, expert et pédagogue, Robert Papin a directement formé des centaines de PDG et DG, en particulier au sein du département HEC Entrepreneur qu’il a fondé en 1977. Mais il a aussi aidé à l’éclosion et à la réussite de milliers d’autres patrons grâce à ses livres et à ses CD-Rom. Son ouvrage Stratégie pour la création d’entreprise, édité pour la première fois chez Dunod en 1983, a acquis le statut de bible de l’entrepreneur.

Robert Papin ne se considère pas pour autant comme professeur ou gourou de la création d’entreprise. Car il est persuadé qu’entreprendre ne s’apprend pas. Ni dans les livres, ni dans les amphis. « On ne forme pas des créateurs, on révèle des talents. L’entrepreneuriat est une attitude avant d’être une technique », aime-t-il à répéter.

D.M. -

Brèves de 2005

des nouvelles brèves sont disponibles ici :

-

Pourquoi un blog dédié exclusivement aux Entrepreneurs ?

Le dirigeant est confronté à de nombreux problèmes à chaque étape de la vie de son entreprise.

Les échanges de réflexions et d’expériences acquises aux fils des années sont indispensables pour tout décideur.

L’objectif de cet espace de discussion est de vous faire partager des expériences et réagir sur des thèmes auxquels vous pouvez vous interroger dans les mois à venir.